Publi-information

Les véhicules autonomes, la mobilité partagée et la connectivité numérique révolutionnent le secteur de l’automobile et des transports.

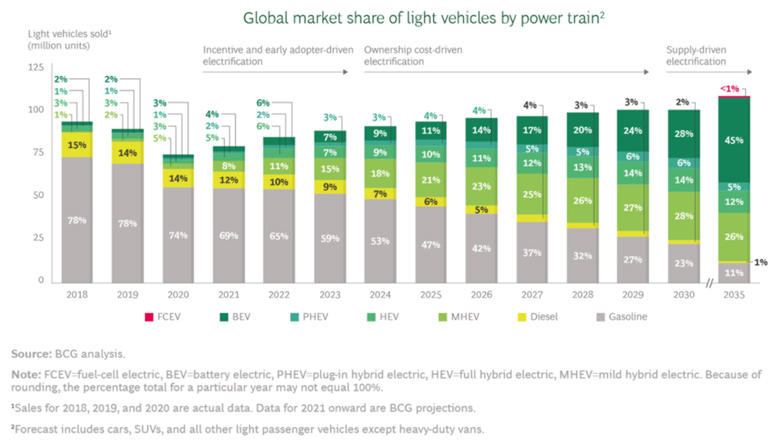

Une analyse rapide des chiffres réels et des prévisions en matière de vente de véhicules électriques (VE) nous fournit des informations intéressantes sur le grand bouleversement que connaît actuellement l’industrie automobile. Les constructeurs qui n’étaient guère pressés de développer des VE projettent maintenant d’investir des milliards de dollars pour lancer leur propre gamme sur le marché grand public. Le groupe motopropulseur des VE peut être alimenté exclusivement par une batterie, par un système hybride (moteur thermique + batterie) ou micro-hybride, etc. Dans cet article, nous désignerons donc toutes les configurations possibles par l’abréviation générique VEx.

(Source : Why Electric Cars Can’t Come Fast Enough)

La principale raison de cette croissance exponentielle sera la baisse du prix des batteries à 100 $/kWh. À ce prix, les VEx deviendront abordables et offriront une bonne autonomie. On s’attend à ce qu’après 2025 les ventes de VEx puissent se maintenir même en l’absence de subvention gouvernementale.

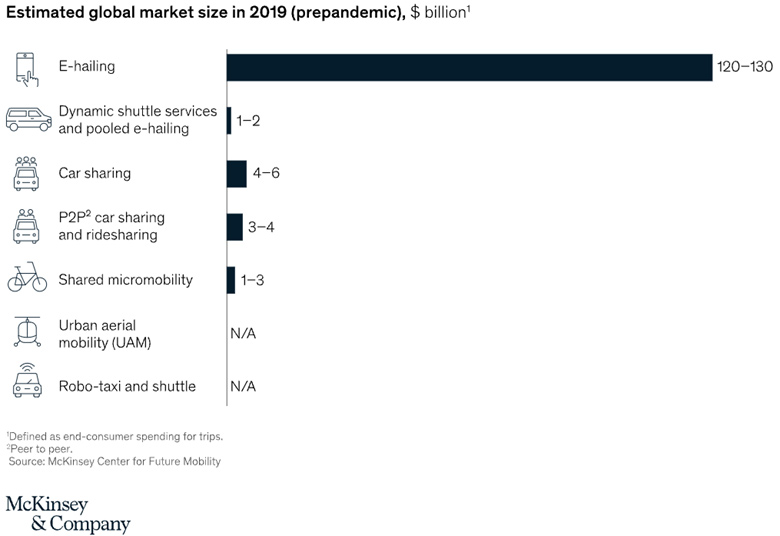

Dans le monde entier, la mobilité partagée devient de plus de plus populaire en raison de son côté pratique et économique. Uber, Ola, Lyft et Didi ont investi des milliards de dollars dans ce concept et font partie des principaux acteurs de ce nouveau segment.

(Source : Shared Mobility: Where It Stands, Where It’s Headed)

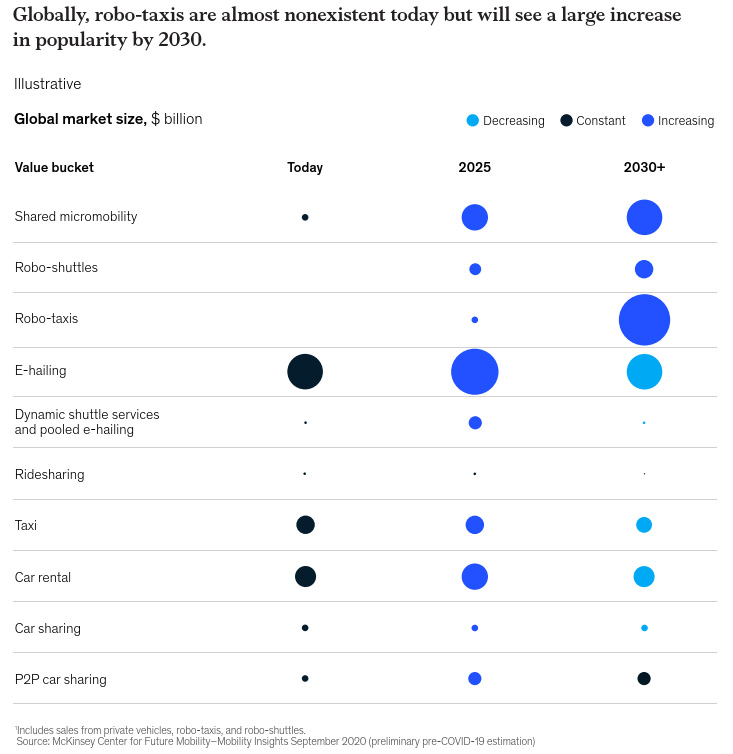

Avec l’arrivée attendue des robots-taxis, le modèle économique du secteur va se transformer, passant d’un simple service de taxi à un fournisseur de services à valeur ajoutée. Les robots-taxis connectés deviendront la colonne vertébrale de services numériques contextuels tels que les achats en ligne, l’aide à la recherche de restaurants situés à proximité, etc. D’ici 2030, les robots-taxis devraient augmenter de façon exponentielle leur part du marché du transport à la demande.

Aujourd’hui, seules 12 % des voitures sont équipées de solutions de connectivité embarquées, et la monétisation est encore faible (moins de 1,5 milliard de dollars de chiffre d’affaires). Mais l’importance des voitures en tant qu’élément d’un réseau connecté ne cesse de croître : le pourcentage d’automobilistes prêts à changer de marque de véhicule pour une meilleure connectivité a doublé entre 2017 et 2019. Dans le segment haut de gamme, de nombreux constructeurs ont déjà installé dans tous leurs nouveaux véhicules des systèmes d’infodivertissement entièrement connectés. Ces systèmes permettent de fournir des services embarqués aux conducteurs et de transmettre des données à des tiers.

Parallèlement à ces tendances, le marché des véhicules s’électrifie rapidement (on parle de mobilité électrique ou de e-mobilité), ce qui le perturbe considérablement car :

- la demande des consommateurs se transfère progressivement sur l’e-mobilité,

- les technologies-clés progressent plus vite que prévu,

- l’urbanisation s’intensifie dans le monde entier, accroissant la demande pour des solutions de mobilité verte,

- et la réglementation s’accélère aux niveaux national, régional et municipal.

En raison de ces changements majeurs, le secteur automobile mondial doit rapidement investir et restructurer sa production pour pouvoir proposer des véhicules électriques. Des constructeurs tels que GM, Ford, VW et BMW ont fait part de leur intention de ne plus commercialiser que des véhicules électriques aux États-Unis et en Europe d’ici 2035 ou 2040.

Les véhicules électriques transforment l’écosystème des équipementiers automobiles

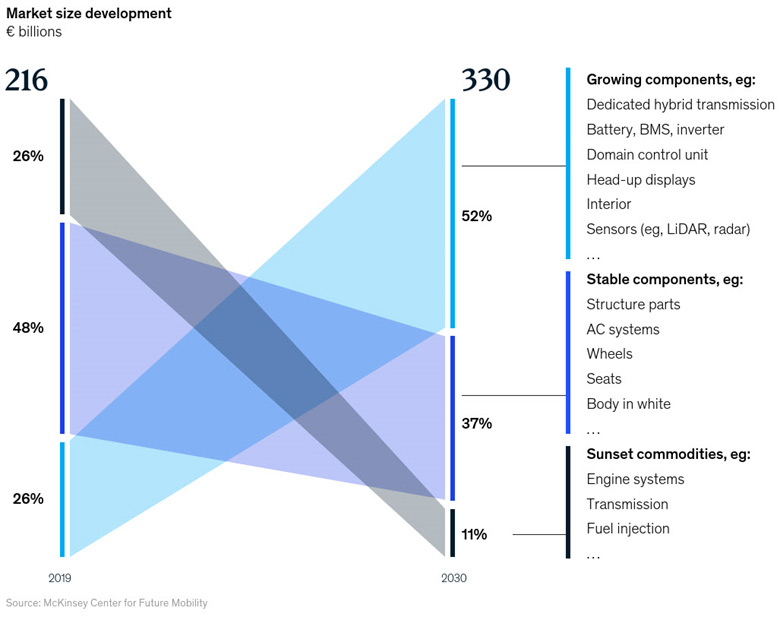

Ces changements affectent également les équipementiers du secteur. L’évolution du contenu du groupe motopropulseur est l’une des principales raisons du bouleversement que connaît leur écosystème. En effet, le contenu électrique et électronique va être démultiplié par l’arrivée des moteurs électriques. Le graphique ci-dessous montre l’impact sur le contenu produit par les fournisseurs de composants.

(Source : Why the Automotive Future is Electric)

Au cours des 30 dernières années, la part du contenu d’un véhicule fournie par des équipementiers n’a cessé de croître. Aujourd’hui, pour une nouvelle automobile, elle est d’environ 65 %. Et l’ancien concept de fournisseur captif (fournisseur qui appartient à un constructeur automobile particulier et qui est au service exclusif de celui-ci), comme Delphi ou Visteon, est devenu obsolète.

Lorsque les VEx deviendront un marché de masse, les constructeurs automobiles feront probablement appel au secteur de l’électronique grand public pour se procurer les technologies de pointe dont ils ont besoin, plutôt que d’attendre que leurs fournisseurs traditionnels rattrapent leur retard. Et les entreprises spécialisées dans l’électronique grand public, telles que LG Electronics, Toshiba, Bosch et Panasonic, pourront compter sur des économies d’échelle pour réduire le coût de l’électronique embarquée.

De même, les constructeurs automobiles auront besoin d’un approvisionnement sûr et stable en batteries et se tourneront vers des fabricants tels que LG Chem, Panasonic, Samsung, Toshiba et Hitachi. Cette tendance a déjà à l’œuvre. En 2017, Honda Motor Co. a annoncé la création d’une coentreprise avec une filiale d’Hitachi pour produire des moteurs de VE. General Motors travaille en étroite collaboration avec LG Electronics et LG Chem, qui produisent des composants-clés pour la Chevrolet Bolt.

Les composants du groupe motopropulseur d’un VE sont très différents de ceux d’un véhicule à moteur thermique. Les stratégies des constructeurs pour s’approvisionner en composants du groupe motopropulseur sont très variées, allant d’une intégration verticale presque totale à une externalisation complète, avec des degrés variables en ce qui concerne la propriété des conceptions et le nombre de composants externalisés. La complexité moindre et le faible potentiel de différenciation du groupe motopropulseur des VE ouvrent la voie à une banalisation future de ses composants.

Les véhicules électriques vont devenir un domaine prioritaire pour les constructeurs automobiles et leur écosystème d’équipementiers de niveau 1 et 2. Les constructeurs qui se concentrent sur la conception, l’innovation et le marketing et qui sous-traitent à des équipementiers de niveau 1 continuent d’exiger des délais de livraison plus courts alors même que la complexité des produits augmente considérablement. L’indispensable collaboration entre le constructeur et ses fournisseurs pour gérer les réglementations, le suivi interentreprises et la traçabilité des modules, des pièces et des composants donne naissance à des dépendances complexes. Pour les constructeurs automobiles, il est crucial d’optimiser la chaîne d’approvisionnement, tandis que les équipementiers doivent mettre en place des processus robustes pour pouvoir introduire de nouveaux produits.

Les défis à relever pour les fournisseurs

Pour les équipementiers automobiles, l’augmentation du nombre de nouveaux produits et la diminution de la taille des lots de fabrication constituent deux défis majeurs. C’est l’augmentation du nombre de composants électroniques et électromécaniques qui entraîne l’augmentation du nombre de nouveaux produits, et le niveau élevé de personnalisation qui réduit la taille des lots de fabrication.

Ce sont là des défis pour la planification de la fabrication et l’ingénierie des processus, mais aussi pour l’usine de production, en raison du nombre accru de modifications. Par exemple, les circuits imprimés et les assemblages mécaniques sont généralement gérés avec des systèmes informatiques différents. Or, il est difficile de coordonner les décisions de fabrication si l’usine n’a pas accès à toutes les informations via un seul système.

Dans l’usine, il est difficile de standardiser la planification entre les différents sites de fabrication pour pouvoir construire le produit partout. Ce manque de normalisation entrave le partage des connaissances et des données entre les différents sites, puisqu’en matière de données structurées ils ne parlent pas le même langage.

L’ingénieur qualité effectue souvent des inspections et des tests sur différents systèmes. Il est donc difficile de synchroniser l’ingénierie des processus, les tests, l’inspection et l’assistance pour créer un plan cohérent. Il est également difficile de gérer les modifications de la conception, du processus ou de l’équipement, et d’adapter les inspections et les tests en fonction de ces changements.

Le gestionnaire du programme est confronté au défi qui consiste à évaluer le coût temporel du programme. En effet, celui-ci est planifié très tôt, à un stade où le gestionnaire ne dispose pas encore d’une grande partie des données nécessaires à la prise de décisions, car ces données sont manquantes ou disséminées sur différents systèmes. Lorsque des problèmes surviennent, c’est souvent tard dans le processus, quand il est coûteux de les résoudre. Les solutions trouvées tiennent fréquemment du rafistolage et ne s’attaquent pas à la cause profonde du problème. En outre, à un stade très avancé du processus, l’impact des modifications est difficile à évaluer, et il est même parfois impossible d’en apporter.

Le responsable informatique doit gérer de nombreux systèmes, qui sont principalement des interfaces et des ponts. Ainsi, au lieu de s’efforcer d’innover, le service informatique se retrouve à devoir créer et entretenir des connexions.

Toutes ces personnes travaillent avec des données dans un environnement cloisonné. Et même si chacune d’elles dispose de l’outil idéal pour accomplir sa tâche, la synchronisation de toutes les pièces du puzzle est un véritable défi. Le transfert de données étant rarement géré, elles ne peuvent pas être sûres d’utiliser la bonne information, révision ou configuration, ou les dernières données publiées. Cette incertitude peut éventuellement affecter la qualité, le coût et le délai de mise sur le marché. Et aujourd’hui, alors que de nombreux collaborateurs sont en télétravail, ces défis sont encore plus difficiles à relever. En effet, s’il est déjà difficile de trouver les bonnes données lorsque vous êtes au bureau, il est encore plus difficile d’y accéder depuis votre domicile.

Dans un système cloisonné typique, les informations de conception sont envoyées à l’ingénierie, puis séparément à tous les sites, où elles doivent être préparées en vue de la fabrication. Par exemple, il faut aligner les données de la nomenclature avec les données de conception pour s’assurer que toutes les pièces de la nomenclature sont bien prises en compte et qu’il n’y a pas d’incohérence entre les données de CAO électronique (ECAD) et la nomenclature.

Un autre aspect de la préparation des données consiste à trouver la représentation graphique de chaque composant qui sera placé sur un circuit imprimé (PCB). Et la préparation des données n’est pas limitée à un site. Cependant, en général, tous les sites l’effectuent séparément, ce qui entraîne un gaspillage important. De plus, après avoir préparé les données, chaque site devra programmer ses propres machines et créer sa propre documentation et ses propres instructions de travail.

Si un problème survient dans une usine située, par exemple, en Chine, il est généralement traité dans cette usine et aucun des autres sites n’est au courant du problème ou de sa résolution. Mais que se passe-t-il s’il devient nécessaire de transférer la production de la Chine vers, disons, le Mexique ? Il est probable que l’équipe mexicaine soit confrontée au même problème et qu’elle doive le résoudre elle-même, en refaisant la majorité du travail déjà effectué en Chine.

La conception et la production de composants mécaniques ou matériels pour les VE sont également confrontées à une situation perturbatrice : elles sont affectées par l’évolution de l’électronique qui accompagne ces composants. Les équipementiers doivent s’assurer qu’ils peuvent produire ces composants matériels ou mécaniques de manière beaucoup plus efficiente que les composants précédents, afin d’en limiter le coût global.

La collaboration accroît l’efficience et la qualité

Comme les composants mécaniques et électroniques sont tous nécessaires au fonctionnement du système, leur conception exige une collaboration entre ces deux domaines. Et si les équipementiers sont en mesure de collaborer beaucoup plus efficacement avec leurs clients constructeurs, ils peuvent être sûrs que leur produit est de bonne qualité et qu’il fonctionnera correctement avec les autres systèmes du véhicule.

Les applications Valor sont conçues pour étendre le flux de fabrication numérique de Siemens afin qu’il englobe le cycle de vie des circuits imprimés en plus du cycle de vie des produits mécaniques ; l’objectif est de résoudre les problèmes évoqués précédemment, de supprimer les cloisonnements et de préparer constructeurs et équipementiers pour l’avenir.

Dans le cadre de ce développement, Valor Process Preparation est intégré à Siemens Teamcenter, à Teamcenter Manufacturing et à la plateforme Camstar afin de fournir un ensemble de solutions conçues pour supprimer les silos entre les différents domaines et pour fournir un niveau plus élevé d’automatisation des flux grâce à la numérisation du processus qui s’étend de la conception à la fabrication. Ce type d’intégration permet un déploiement plus rapide et plus simple, ainsi que des mises à niveau plus faciles. Plus précisément, le rôle de Valor Process Preparation est de réaliser l’ingénierie des processus de fabrication des circuits imprimés et d’intégrer les fichiers machine et les instructions de travail dans la nomenclature des processus (BOP) gérée par Teamcenter.

Grâce à ce système intégré, les données sont toujours synchronisées avec leur version la plus récente pendant la fabrication, et tous les sites peuvent donc travailler de façon synchronisée. En cas de problème, cela permet de réaliser une analyse complète des causes profondes. Toutes les parties prenantes peuvent utiliser la même bibliothèque de pièces maîtresses, qui contient les données nécessaires aux machines de leur usine et qui peut être personnalisée pour chaque processus. Les programmes machine natifs peuvent être importés et rapidement convertis dans des formats adaptés à des machines différentes, et ils peuvent être optimisés pour chaque chaîne de fabrication.

Cette continuité numérique accroît l’efficience grâce à l’automatisation, à l’utilisation de modèles (pour les instructions de travail, les analyseurs syntaxiques d’importation de données, etc.) et à une meilleure gestion des données, car la CAO électronique et la nomenclature sont gérées en même temps que les informations concernant la fabrication et la qualité. Les données sont réutilisables, ce qui élimine les opérations de préparation redondantes. L’intégration augmente le taux d’utilisation de la chaîne, maximise la préparation hors ligne et élimine les retards dus aux tâtonnements en ligne.

Une gestion efficace des données relatives aux produits et aux processus, associée à l’automatisation et à la consolidation des tâches d’ingénierie, peut contribuer à réduire le temps et les efforts consacrés à l’ingénierie, mais aussi aider à améliorer la flexibilité opérationnelle et, en fin de compte, à accroître la capacité de fabrication et la rentabilité. Cette solution standardise la gestion des données relatives aux produits et aux processus sur un seul système principal, et ce tout au long du flux d’ingénierie et de fabrication. Elle permet également une gestion efficiente des révisions et la propagation des modifications techniques sur un ou plusieurs sites.

Un tel système permet d’adopter une méthodologie d’introduction de nouveaux produits (NPI) lean, maximisant ainsi le temps de fonctionnement des chaînes de production et optimisant le basculement d’un produit à un autre. La planification devient plus rapide, et les collaborateurs peuvent faire confiance aux procédures automatisées et aux données synchronisées.

Pour plus de détails sur la façon de rationaliser vos usines pour pouvoir relever les défis actuels et futurs dans le domaine de la construction de véhicules électriques, prenez contact avec Siemens.

Nilesh Wani est consultant principal, Digital Manufacturing chez Siemens DISW. Il a travaillé en étroite collaboration avec l’industrie automobile pendant plus de 20 ans, à différents postes. Il travaille chez Siemens depuis plus de 10 ans et, au cours de cette période, il a fourni des conseils à diverses grandes et moyennes entreprises automobiles pour améliorer leurs capacités de fabrication numérique. Nilesh est passionné par l’utilisation de la technologie pour améliorer le processus de fabrication, en particulier la fabrication flexible utilisant des applications robotiques. Il dirige actuellement la campagne « electric vehicle manufacturing » chez Siemens.

Nilesh Wani est consultant principal, Digital Manufacturing chez Siemens DISW. Il a travaillé en étroite collaboration avec l’industrie automobile pendant plus de 20 ans, à différents postes. Il travaille chez Siemens depuis plus de 10 ans et, au cours de cette période, il a fourni des conseils à diverses grandes et moyennes entreprises automobiles pour améliorer leurs capacités de fabrication numérique. Nilesh est passionné par l’utilisation de la technologie pour améliorer le processus de fabrication, en particulier la fabrication flexible utilisant des applications robotiques. Il dirige actuellement la campagne « electric vehicle manufacturing » chez Siemens.